2021年汽车维修行业还值得期待吗?

2020年,汽修行业不容易。

这一年,当疫情席卷而至时,作为市场的神经末梢,汽服门店受到的冲击最直接,感受也最深刻。

这一年,优质流量开始向头部企业集中,行业两极分化越来越严重,这种分化不仅体现在传统汽修门店和平台型连锁之间,也在这两个体系内分化出不同的阵营。

这一年,生意下滑、缺流量仍旧是多数终端门店的“心头病”,而另一边是维保市场规模增速喜人,万亿市场的美好前景还在不断吸引新入局者进场。

这一年,环保政策趋严,人工、房租成本持续上涨,压在门店身上的“三座大山”不仅没有变化,反而越来越沉。 这一年,对各行各业来说都不容易。庆幸的是,2020年终将迎来尾声。 只是,汽修行业的幸存者们或许来不及感慨,毕竟疫情的余震还在,平台的冲击还在,产值或利润下滑毕竟是事实。 2021年即将到来,汽修这门生意是否还值得期待?

每5年汽车保有量增长1亿辆

分享一组有意思的数据:

2010年-2015年,中国汽车保有量从0.78亿辆增至1.72亿辆;2015年-2020年9月,中国汽车保有量从1.72亿辆增长至2.75亿辆。

数据来源:国家统计局公安部, AC汽车整理

可以看出,从2010年到2020年,每5年汽车保有量增长1亿辆。在这一周期内有两个关键的年份值得关注:

一是2015年,可以看成是车后市场第一波红利释放的元年,结果可以从汽服门店的增长数量上得到验证。

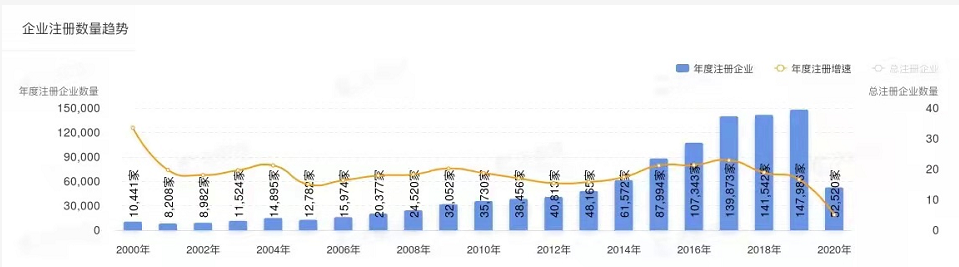

根据天眼查提供的维修企业注册增速走势图可看出,自2012年开始,增速不断攀升,到了2015年新增注册数量达到8.7万余家,相比2014年增加42%,也是这一周期内增速最高的一年。

这一年的车后市场,在O2O概念热潮下,吸引了大批资本涌入,一些业内人士甚至将2015年称之为“汽车后市场格局重构元年”。大量热钱进入后市场,也掀起了线下门店的开店热。

而这一波红利的转折点出现在2018年,终端门店数量增速跌至1%,汽车市场销量也遭遇28年来首次负增长。“流量去哪儿了”的焦虑犹如传染病,迅速蔓延整个车后市场。随后汽服门店各种营销锁客的活动此起彼伏,预示着存量市场的博弈正式开始。

这一年,资本对开始对汽修连锁捂住了钱袋子,供应链平台企业的融资数量和规模首度完成反超。一时间,维修端的商业模式不再被关注,回归理性成为主题。

第二个值得关注的年份是2020年。按照第一波红利释放的规律,今年应该是汽服门店分享红利的一年。然而结果出乎所料,疫情影响下的后市场可谓雪上加霜。不可否认,2020年会是车后市场的一个重要拐点,或是冰期的起点。

有行业人士判断,2015年到2020年增长的这1亿辆红利,应该会在接下来的1-3年得到释放。2021年的下半年,汽修行业或许会迎来好转。

关键的问题是,谁能熬到两三年之后呢?

毋庸置疑,4S店仍然会是下一波红利的最大受益者之一。

在2018年,车市遭遇重创,新车销量和利润双双下滑的背景下,4S仍旧掌握着售后市场60%的份额。即便是2020年,在疫情的叠加影响下,已经有超过千家经销商倒下。但是,4S的售后市场份额并未出现太大变化。

甚至有行业人士认为,独立售后门店推出的各种营销锁客手段,抢夺的不过是同行客户,并未真正抢到4S店的“蛋糕”。 而当下,不少4S店投资人已经意识到,新车销售占4S店7成收入却只能提供3%的利润,售后的利润贡献值超过60%以上,加码利润贡献更高的售后业务刻不容缓。

于是,各大汽车品牌为主导,相继在4S店推出各种保养套餐,在售前端开始锁定车主。

尽管车市疲软,但每年仍然还有近2000万新车入市,假以时日,他们对独立售后的影响自然不言而喻。 再看独立售后端,电商平台企业的兴起似乎正是踏着这波红利而来。

据了解,自2010年以来,一二线城市的汽车保有量节节攀升,截止目前已有30城汽车保有量超200万辆。

这与电商平台的初期发展战略不谋而合,深耕一二线市场、定位社区化运营,主营快修快保业务。从某种意义上说,城市汽车保有量的高低成为平台型企业布局的重要参考指标。

如途虎养车自2016年第一家工场店落地,目前已完成2000+工场店布局,其中超过90%的门店布局在一二线城市。再如天猫养车,自今年初正式启动招商以来,“开城”动作不断,网点也聚集在苏州、上海、西安、成都等一二线城市,目前完成300+门店布局。

未来,途虎2023年目标7000+门店,天猫养车2022年10000+门店,假设未来2-3年第二波红利释放,平台自然会抢得一席之地。 换句话说,成长中的连锁企业或许都是第二波红利的受益人,比如主机厂布局的售后连锁、区域直营连锁和区域市场的头部企业(前20%)等。 当然,谁能吃到第二波红利这个问题,换个问法答案或许会更清晰:3-5年后,后市场的幸存者都有谁? 结果无非有三个:

第一,大平台大连锁作为“搅局者”因为投入回报难成正比,新模式破产或收缩,线下为主的企业重回往日好时光。第二,因为在线化数据化等新技术加持,头部企业份额扩大,虽然利润率下降,但利润总额持续上升(类似现在的零售业巨头)。第三,因为市场规模大,且碎片化、本地化属性,加上技术外溢,随着时间推移,大小企业都能享受增长红利。

不管是哪种结果,对终端门店的生存能力都提出了更高的要求,尤其是数字化在线化能力,或将成为存活的关键因素。

在乐观者看来,2030年中国汽车市场的保有量总量将超过3.8亿辆,未来十年,整个复合增长率接近50%。因此每一位售后人都值得继续坚守,即便2020年如此艰难,但未来增幅可观。 但悲观者认为,中国汽车保有量即便有2.7亿辆,但汽服门店也有55万家,每家店平均只分到270辆车。当下,行业1/3的门店亏损倒闭,1/3的门店收支平衡,只有1/3的门店实现盈利。 当然,如果只以汽车保有量的增长数据,作为预测汽后市场未来趋势的唯一指标,确有偏颇之处。

IHS Markit认为中国市场的平均车龄目前是6.1岁,把平均车龄按照保有量进行区分,中国市场5岁以上车龄只占49%,与德国美国5岁车龄占到市场的60%存在一定差距。 这也是中国汽车保有量增长、平均车龄增长,而售后企业营收却没有相匹配的增长的原因之一。 据IHS Markit预测,2024年中国保有量中的大龄车型会首次超过60%,值得售后企业期待。 同时,IHS Markit也表示随着技术变革,或将重新构建售后服务的价值链。 以车联网为例,中国市场的车联网搭载率提升迅速,预计2026年每10台车有7台具有联网功能。这带来的变化是,售后主体可以更加精准的了解车主消费习惯和行为。因此,未来能够与用户建立长久有效连接的门店更值得期待。 综上来看,中国车后市场的潜力巨大不容置疑,只是“让一部分人先吃到红利”是必然的结果。 2021年,有行业人士称之为汽服门店爬出“鬼门关”的一年。车后各大玩家需要反思自身模式与玩法是否适应中国当下的市场情况与消费者需求,如何通过技术与商业模式解决车主信任问题。

特别注明:转自AC汽车

- 上一篇:关于汽配企业云端管理 2020/12/23

- 下一篇:关于中易软件卡券核销系统 2020/12/22